中小银行调整策略及影响分析

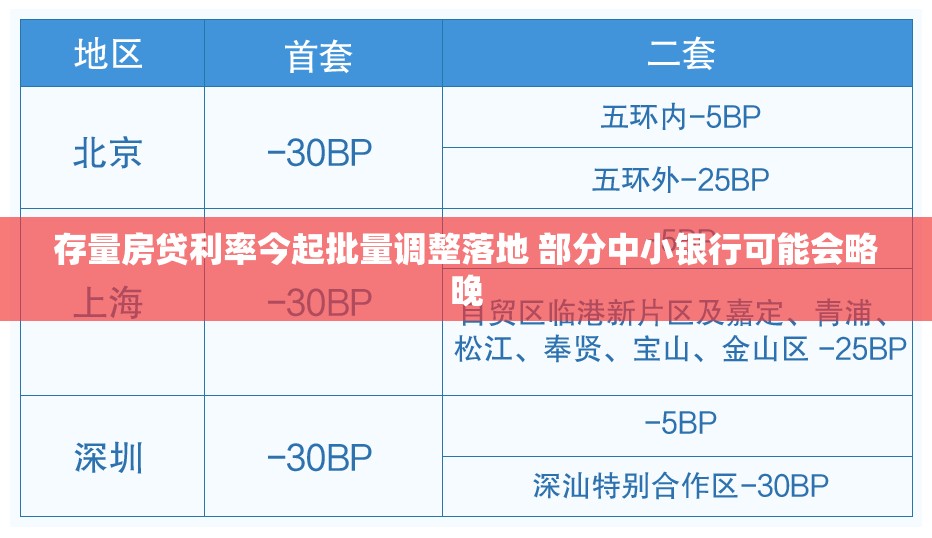

随着金融市场的不断发展和改革,存量房贷利率的调整成为了众多购房者和银行关注的焦点,据相关消息,存量房贷利率今起将批量调整落地,这一政策变动将对广大购房者和部分中小银行产生一定影响,本文将就这一政策调整的背景、影响及中小银行的应对策略进行详细分析。

存量房贷利率批量调整背景

存量房贷利率是指银行已经发放的、尚未结清的个人住房贷款的利率,近年来,随着国家对房地产市场调控政策的不断调整,存量房贷利率的调整也成为了必然趋势,此次批量调整落地,意味着银行将根据市场情况和政策导向,对存量房贷利率进行统一调整。

批量调整落地的影响

- 购房者受益:对于广大购房者而言,存量房贷利率的批量调整将带来实质性的利益,调整后的利率水平将更加合理,有助于减轻购房者的还款压力,提高其购房和还贷的信心。

- 中小银行面临挑战:对于部分中小银行而言,存量房贷利率的批量调整可能带来一定的挑战,由于中小银行在资金成本、风险管理等方面存在一定的劣势,因此可能需要略晚于大型银行进行批量调整,调整过程中还可能面临客户流失、信贷风险等问题。

中小银行的应对策略

- 加快调整步伐:面对存量房贷利率的批量调整,中小银行应加快调整步伐,尽早完成调整工作,这有助于稳定客户信心,减少信贷风险。

- 优化贷款结构:中小银行在调整存量房贷利率的同时,还应优化贷款结构,加大对优质客户的支持力度,提高贷款质量。

- 加强风险管理:中小银行应加强风险管理,建立健全的风险管理体系,提高风险识别、评估、监控和应对能力,这有助于降低信贷风险,保障银行稳健经营。

- 提高服务质量:中小银行应提高服务质量,提升客户满意度,通过提供优质的金融服务,增强客户黏性,减少客户流失。

- 寻求合作与支持:中小银行可以寻求与大型银行、金融监管部门等合作,共同应对存量房贷利率批量调整带来的挑战,通过合作与支持,提高自身在市场中的竞争力。

存量房贷利率批量调整落地是金融市场改革的重要举措,对广大购房者和部分中小银行产生了一定影响,中小银行应积极应对,加快调整步伐,优化贷款结构,加强风险管理,提高服务质量,并寻求合作与支持,通过这些措施,中小银行可以在存量房贷利率批量调整中把握机遇,实现稳健发展。

闽ICP备2021006130号-1

闽ICP备2021006130号-1

还没有评论,来说两句吧...