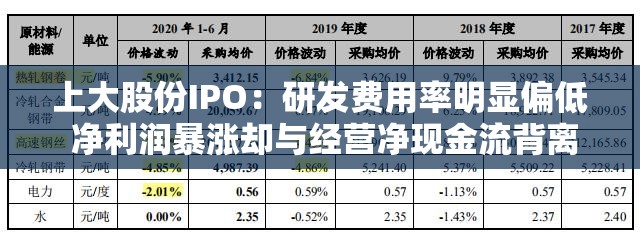

上大股份IPO:研发费用之谜与净利润暴涨的背后

近年来,上大股份的IPO引起了市场的广泛关注,在公司的财务报告中,一个引人注目的现象是研发费用率明显偏低,同时净利润暴涨却与经营净现金流背离,本文将深入探讨这一现象的背后原因,分析其可能的影响和后果。

上大股份IPO概述

上大股份是一家在行业内具有影响力的公司,其IPO引起了市场的广泛关注,在公司的财务报告中,我们发现研发费用在总营收中的占比明显偏低,这一现象引发了市场对上大股份的研发能力和技术创新的质疑。

研发费用率偏低的原因分析

从行业角度来看,上大股份所处的行业可能具有一定的技术门槛,但并非高度依赖技术创新的公司,这可能导致公司在研发方面的投入相对较低,公司可能更注重市场拓展和业务发展,将更多资源投入到销售和运营方面,公司可能存在对研发费用的管理策略,以降低当期成本,从而优化短期内的财务表现。

净利润暴涨的背后

尽管研发费用率偏低,上大股份的净利润却出现了暴涨,这可能与公司的业务拓展、成本控制以及市场环境等因素有关,值得注意的是,净利润的暴涨与经营净现金流背离的现象引起了市场的关注,这可能表明公司的净利润增长并非完全由经营性活动所驱动,可能存在非经常性损益或资产处置等非正常因素。

净利润与经营净现金流背离的原因分析

公司可能存在应收账款的增加或坏账准备的不足,导致现金流无法及时回流,公司可能进行了大规模的资本支出或投资活动,导致资金流出增加,公司可能通过融资、股权转让等方式获取资金,以支持其业务发展和扩张,这些因素都可能导致公司的净利润与经营净现金流背离。

影响与后果

上大股份研发费用率偏低的现象可能对其长期发展产生不利影响,在竞争日益激烈的市场环境下,技术创新和研发投入是公司保持竞争力的关键,而研发费用的不足可能导致公司在技术创新方面落后于竞争对手,影响其市场地位和盈利能力,净利润与经营净现金流背离的现象也可能引发投资者的担忧,降低公司的市场信誉和投资者信心。

上大股份IPO中研发费用率明显偏低以及净利润暴涨与经营净现金流背离的现象值得关注,这可能反映了公司在研发、成本控制、资金管理等方面存在的问题和挑战,投资者在做出投资决策时,应充分考虑这些因素对公司的长期影响和后果,监管部门也应加强对上市公司的监管和审查,确保其财务报告的真实性和准确性,保护投资者的合法权益。

闽ICP备2021006130号-1

闽ICP备2021006130号-1

还没有评论,来说两句吧...